Налоговый бухгалтер Онлайн журнал свежих новостей бухгалтерии и налогов

Налоговый бухгалтер Онлайн журнал свежих новостей бухгалтерии и налогов

Фото Drew Angerer / Getty Images

На мировых фондовых рынках царит паника и идет распродажа всех видов активов — от акций до облигаций. Является ли это поводом для беспокойства, если вы инвестируете для получения пассивного дохода?

Основные категории активов, которые обеспечивают пассивный доход инвесторам, — это дивидендные и привилегированные акции, а также облигации двух видов: корпоративные с инвестиционным рейтингом и бумаги развивающихся стран. Обратимся к историческим данным по их поведению во время и после большого кризиса 2007-2009 годов.

Дивидендные акции

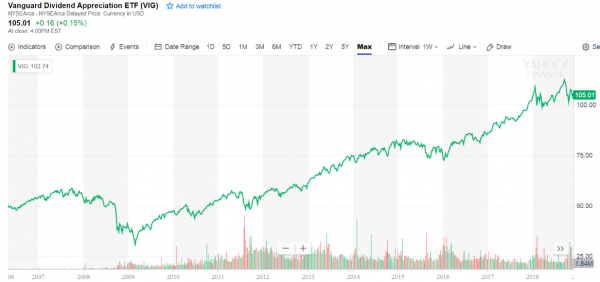

Для примера возьмем фонд Vanguard Dividend Appreciation ETF, в который входят акции 182 американских компаний, увеличивавших дивиденды на протяжении последних 10 лет. Его текущая дивидендная доходность составляет 1,94%.

Цены на фонд Vanguard Dividend Appreciation ETF

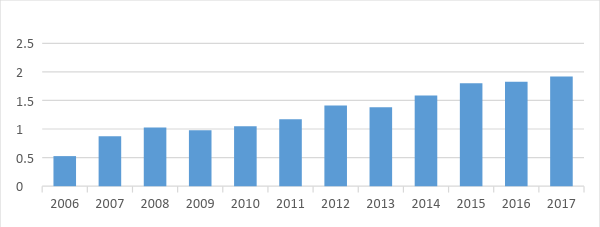

Выплаты дивидендов по фонду Vanguard Dividend Appreciation ETF

Самая большая просадка у этого фонда была в 2009 году — до $33 за акцию. На это же время пришлось незначительное снижение уровня дивидендов — с $1,03 в 2008 году до $0,98. Затем цена на акции пошла вверх, и вместе с ней начал ежегодно увеличиваться поток дивидендов.

Текущий уровень дивидендов, кажущийся довольно низким, — чуть выше 2% годовых, — не должен вводить в заблуждение. Несмотря на практически одинаковые цифры по дивидендной доходности фонда сейчас и в 2008-2009 годах, выплаты в абсолютном значении растут с каждым годом.

За прошедшие десять лет уровень дивидендов вырос более чем вдвое. Если по итогам 2007 года фонд выплатил $0,87 на одну акцию, то в 2017 году — уже $1,92. И если рассчитывать рентную доходность к цене покупки 2007 года, то она составит 3,51% годовых. Прирост дивидендов равен в среднем 8,24% в год.

Так что подобные акции нужно покупать не ради дивидендов сейчас, а ради выплат в будущем.

Привилегированные акции

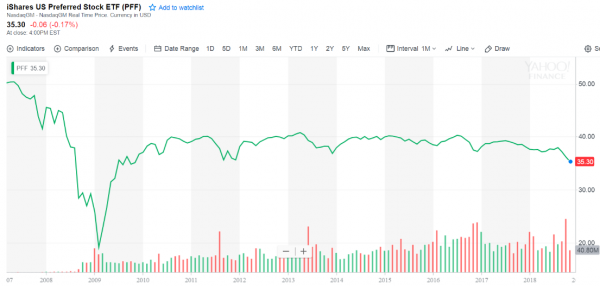

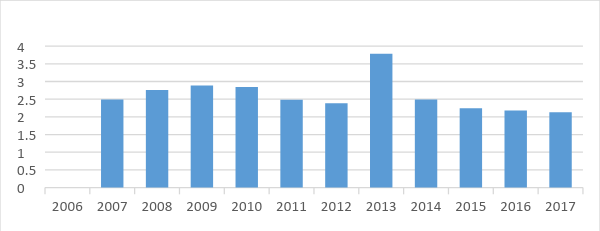

Фонд iShares US Preferred Stock ETF включает в себя привилегированные акции 300 американских компаний, его активы составляют $15,22 млрд, а текущая дивидендная доходность — 5,74% годовых.

Цены на фонд iShares US Preferred Stock ETF

Дивидендные выплаты по фонду iShares US Preferred Stock ETF

Привилегированные акции также достаточно сильно пострадали в 2008-2009 годах, но потом их котировки быстро восстановились. При этом на период сильной просадки с 2008 по 2010 год пришлись пиковые выплаты дивидендов.

Постепенное снижение уровня выплачиваемых дивидендов вместе со снижением цены наметилось с 2014 года. Несмотря на это, текущая дивидендная доходность и в 2018 году остается на уровне выше 5,6% в долларах США.

Облигации

Американские корпоративные облигации инвестиционного рейтинга не так сильно упали в цене в 2008-2009 годах, сохранив при этом уровень выплачиваемого дохода по бумагам. Это можно проследить по динамике фонда iShares iBoxx $ Investment Grade Corporate Bond ETF, который включает в себя 1948 облигаций. Его текущая доходность — 3,53% годовых.

Падение цены на фонд облигаций iShares iBoxx $ Investment Grade Corporate Bond ETF не оказало влияния на дивидендные выплаты этого ETF, которые сложились из купонов по бондам в его портфеле. Пиковые выплаты пришлись как раз на 2009 год — самый худший с точки зрения цены.

Спад денежного потока наметился уже после того, как котировки ETF отыграли большую часть снижения — в 2010-2011 годах. Такое уменьшение платежей стало результатом резкого снижения процентной ставки ФРС и привело к падению доходности по облигациям. Сейчас Федрезерв США ужесточает монетарную политику, повышая ставку, что должно постепенно увеличивать денежный поток от облигаций.

Цены на фонд iShares iBoxx $ Investment Grade Corporate Bond ETF

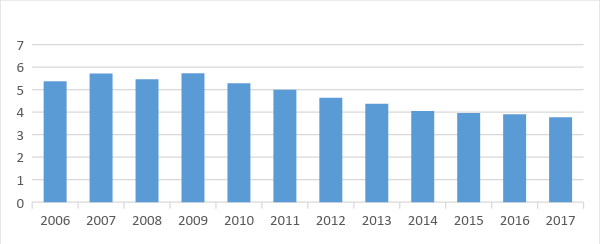

Дивидендные выплаты по фонду iShares iBoxx $ Investment Grade Corporate Bond ETF

По таблице можно проследить, что купонные выплаты по облигациям не зависят от цен на них. Это обязательные платежи, которые взял на себя эмитент бумаги на период ее обращения. Отменить их могут только дефолт либо досрочное или запланированное погашение облигации.

Облигации в фонде постоянно заменяются новыми выпусками, купоны по которым уже отличаются от тех, что были раньше. Причина — в изменении уровня процентной ставки центрального банка в той валюте, в которой были выпущены долговые бумаги.

В январе 2009 года ставка ФРС США упала до 0,15%, и компании получили возможность занимать деньги на рынке под гораздо меньший процент, чем до этого. Это привело к снижению купона и отразилось на выплатах фондов облигаций.

А вот облигации развивающихся стран показали достаточно интересную динамику с точки зрения выплат по бумагам. Фонд iShares JP Morgan USD Em Mkts Bd ETF (EMB) включает в себя 421 облигацию, его текущая доходность — 4,72% годовых.

После пиковых выплат в 2009 году его денежный поток стал снижаться гораздо меньшими темпами, чем по облигациям развитых стран, и даже перешел в рост в 2015 году. Это связано с повышением ставок на локальных рынках развивающихся стран и, соответственно, удорожанием стоимости заимствования для них на рынках капитала.

Выводы

Как показывает история, падение цен на акции и облигации в период кризисов оказывает разное влияние на денежные потоки в виде дивидендов и купонов. Дивидендные выплаты по акциям достаточно быстро восстанавливаются после кризисов и продолжают рост вместе с ростом прибылей компаний. Денежные потоки по облигациям больше зависят от роста и снижения ставок, и кризисы не оказывают сильного влияния на текущие выплаты по бумагам.

Если вы стремитесь к высокому уровню текущих платежей, лучше подойдут облигации и привилегированные акции. Цикл повышения ставок ФРС США дает повод рассчитывать на увеличение роста денежного потока по облигациям и привилегированным акциям, что должно развернуть тренд на снижение купонных платежей.

Если же вы рассчитываете на постоянный рост платежей в будущем, стоит ориентироваться на акции компаний с растущими дивидендами. Как видно из ретроспективных данных, такие эмитенты более чем в два раза в абсолютном выражении увеличили свои выплаты за последние десять лет.

При этом, как всегда, важна диверсификация — в инвестиционном портфеле должны быть все виды перечисленных бумаг. Их пропорцию инвестору нужно индивидуально выбирать, исходя из отношения к рискам, размера начального капитала и временного горизонта.

Если же дохода от акций и облигаций не хватает на покрытие текущих нужд, то лучше не сокращать количество бумаг, а иметь в виде резерва для таких периодов инструменты денежного рынка — депозиты, сберегательные счета, краткосрочные (до одного года) облигации. Их можно превратить в деньги без потери стоимости и восполнить временное снижение дивидендов по акциям и купонов — по облигациям.